Matt Hougan, CIO de Bitwise, affirme que le marché crypto est ancré dans un mauvais modèle mental. S'exprimant sur le podcast Empire enregistré le 5 décembre et diffusé le 8 décembre, il a soutenu que le traditionnel « cycle quadriennal du Bitcoin » a perdu son pouvoir explicatif – et que 2026, que beaucoup anticipent comme une année de baisse brutale post-halving, a bien plus de chances d'être une « année de hausse » portée par les flux institutionnels et des vents réglementaires favorables.

« 2026 ne sera pas une mauvaise année, Jason, » a déclaré Hougan à l'animateur Jason Yanowitz. « Je pense que 2026 sera une bonne année [...] Je ne comprends tout simplement pas la raison logique pour laquelle [le cycle de quatre ans] se répéterait à nouveau. Ce n'est pas comme un mécanisme d'horloge intégré. Il était piloté par des facteurs spécifiques et ces facteurs n'existent plus, donc cela ne continuera pas à se produire. »

Il a reconnu que la récente action des prix a inquiété les investisseurs, le Bitcoin ayant cédé les gains du « pump Vanguard » et vendu en fin de semaine sans nouvelle évidente. Mais il a présenté cela comme un problème de positionnement et de microstructure, et non comme le début d'un dénouement structurel.

« Les gens dans la crypto au cours des deux derniers mois ont appris à être nerveux le week-end, » a-t-il déclaré, pointant la faible liquidité du week-end et les gros titres macroéconomiques du vendredi. Il a noté que le sentiment est déprimé alors même que « le marché est plat sur l'année, » ajoutant : « Nous paniquons à propos d'un marché qui est plat sur l'année. »

Pourquoi le cycle crypto de 4 ans est mort

Hougan a détaillé les quatre principales explications traditionnellement utilisées pour justifier le cycle du Bitcoin et a soutenu que chacune est maintenant considérablement plus faible.

Premièrement, le halving lui-même. « Le cycle du halving n'est tout simplement pas si important, » a-t-il dit. « Il est deux fois moins important qu'il ne l'était il y a quatre ans [...] une fraction de, vous savez, un quart de ce qu'il était il y a huit ans, un seizième, etc. Il n'y a tout simplement pas tant d'offre qui est retirée. » Alors que l'émission devient une fraction plus petite de l'offre totale et que les flux d'ETF et de produits dérivés augmentent, le choc d'offre mécanique pèse moins lourd.

Deuxièmement, le cycle des taux. Les précédentes « années de baisse » comme 2018 et 2022 ont coïncidé avec des relèvements agressifs des taux. « Les taux d'intérêt baissent, » a-t-il déclaré. « Donc cette thèse est tout simplement complètement invalidée, non ? C'est complètement différent. »

Troisièmement, le schéma de « l'explosion » – Mt. Gox, ICOs, FTX – qui a historiquement mis un terme aux phases euphoriques. Hougan a concédé que le stress sur les bilans dans certaines parties du marché est « l'argument le plus solide en faveur de la répétition du cycle de quatre ans, » mais il ne s'attend pas à des liquidations forcées à l'échelle des effondrements précédents. Selon lui, les entités potentiellement problématiques sont plus susceptibles de « tout simplement ne pas acheter autant à l'avenir » plutôt que d'être des vendeurs contraints.

Quatrièmement, la simple randomité : trois cycles similaires ne font pas une loi de la nature. « Sur ces quatre points, ils sont tous beaucoup plus faibles qu'ils ne l'étaient dans le passé, » a-t-il résumé.

Pourquoi 2026 est prêt à être meilleur que 2025

Face à cela, Hougan a exposé ce qu'il considère comme un changement générationnel dans la réglementation et le comportement institutionnel. « Vous avez un changement réglementaire générationnel, passant de vents réglementaires contraires sévères à de forts vents réglementaires favorables, » a-t-il déclaré, et « plus important encore, vous avez ce récit d'adoption institutionnelle qui va tout submerger. »

Au cours des six derniers mois, a-t-il noté, les grands courtiers américains ont « donné leur feu vert à l'exposition à la crypto. » Il a cité Bank of America en exemple : « Ils ont 3 500 milliards de dollars d'actifs. Un pourcent, c'est 35 milliards de dollars. Quatre pour cent, c'est environ 140 milliards de dollars. C'est plus que le total des flux entrant dans les ETF Bitcoin jusqu'à présent. » Il a souligné qu'il ne s'agit pas d'une seule banque : « Il y a quatre grands courtiers. Ils sont pratiquement tous opérationnels maintenant [...] les plus grands groupes de conseil gérant plusieurs milliers de milliards de dollars. »

Le hic, c'est le timing. Les allocations institutionnelles sont lentes et pilotées par des processus. « Le client moyen de Bitwise, je pense, investit après huit réunions avec nous, » a-t-il dit, et certaines de ces réunions sont trimestrielles. Ce décalage de « huit réunions » signifie que l'ère des ETF en est encore à ses débuts ; l'impact complet de l'activation des plateformes est plus susceptible de se manifester tout au long de 2026 que lors d'un seul trimestre explosif.

Hougan a également souligné que les conseillers optimisent pour la fidélisation de la clientèle, et non pour la performance absolue. « La seule chose qu'un conseiller financier ne veut pas faire, c'est avoir une réunion avec son client où quelque chose a baissé de 50% et que son client le vire, » a-t-il déclaré. C'est pourquoi la réduction de la volatilité, une réglementation plus claire et des récits grand public comme « le Bitcoin comme or numérique » et « les stablecoins et la tokenisation comme nouvelles infrastructures financières » sont si importants.

Sur la dynamique de l'offre, il a contré deux craintes récurrentes : « les baleines de la première heure qui vendent massivement » et MicroStrategy comme vendeur forcé. Il a soutenu qu'une grande partie de la « vente » apparente par les détenteurs à long terme est en réalité la vente de gains potentiels via des calls couverts. Les baleines viennent chez Bitwise et des sociétés similaires, a-t-il dit, en déclarant : « J'ai cent millions de Bitcoin [...] pouvez-vous écrire des calls couverts sur cela ? » Cela « introduit effectivement une nouvelle offre sur le marché » sans que les jetons ne bougent on-chain.

Concernant MicroStrategy, il a été catégorique : « D'un point de vue des données, il est] strictement faux qu'elle sera forcée de vendre son Bitcoin. » La société dispose de liquidités significatives pour servir les intérêts, aucun principal n'est dû avant 2027, et des échéances gérables par rapport à ses détentions de Bitcoin. Il a approuvé la formulation de Jeff Dorman selon laquelle MicroStrategy n'est plus un acheteur marginal majeur mais aussi « pas un vendeur forcé. »

Trop de pessimisme sur le calendrier.

J'ai invité @Matt_Hougan pour nous dire pourquoi 2026 sera BIEN meilleure que 2025.

Plein de bons éléments ici concernant les institutions, les conseillers financiers, les cycles, et plus encore.

Profitez de l'optimisme !pic.twitter.com/WZJb55yENF

— Yano 🟪 (@JasonYanowitz) 8 décembre 2025

Pour l'avenir, Hougan s'attend à ce que les investisseurs finissent par recadrer la période actuelle non pas comme un cycle haussier raté mais comme une transition comportementale à travers un niveau clé. « Nous pourrions regarder 2025 rétrospectivement à un moment donné et dire : 'Hé, vous savez quoi ? 100 000 dollars étaient comme une grande falaise comportementale que nous devions franchir. Cela nous a pris environ un an,' » a-t-il déclaré.

Pour 2026 spécifiquement, son message est clair : l'ancien schéma quadriennal « ne continuera pas à se produire, » et la combinaison de clarté réglementaire et d'entrées de capitaux institutionnels crée ce qu'il appelle un contexte « extraordinairement fort » plutôt qu'un krach programmé.

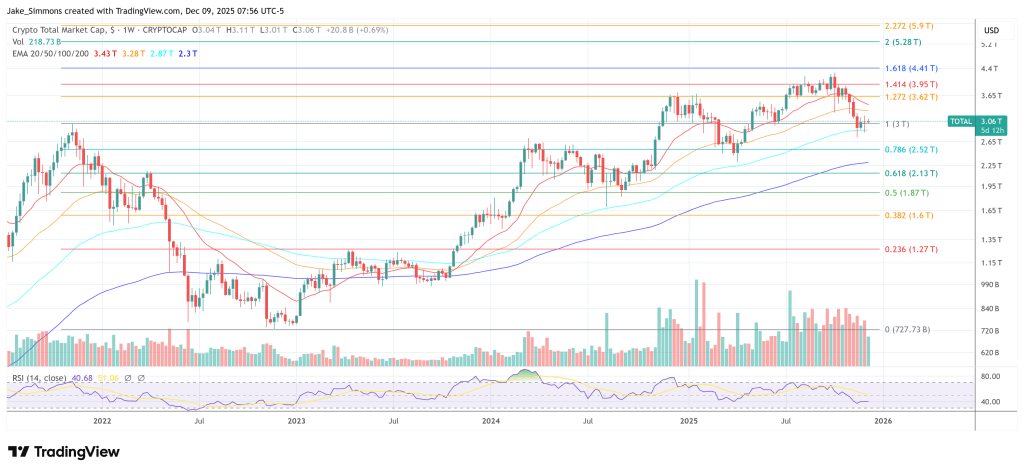

Au moment de la rédaction, la capitalisation boursière totale du marché crypto s'élevait à 3,06 billions de dollars.

Image mise en avant provenant de YouTube, graphique de TradingView.com